As empresas de bens de consumo embalados estão compreensivelmente obcecadas com o que o futuro próximo trará. No entanto, para citar o pioneiro da computação dos EUA, Alan Kay, “a melhor maneira de prever o futuro é criá-lo”. A análise da Mintel mostra que essa criatividade tem sido escassa, nos últimos anos, e essa escassez de inovação ameaça a lucratividade futura e, potencialmente, até a sobrevivência de players estabelecidos no setor.

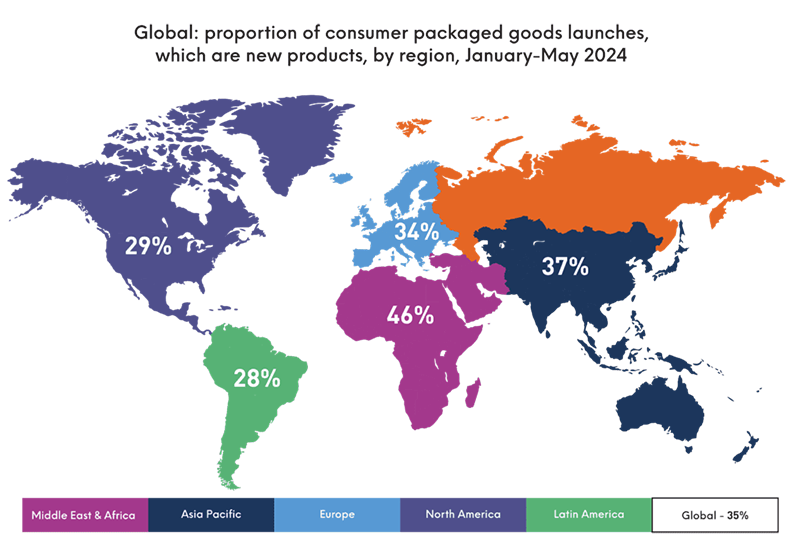

O Banco de Dados Global de Novos Produtos (GNPD) da Mintel mostra que, nos primeiros cinco meses de 2024, apenas 35% dos lançamentos globais da indústria de bens de consumo são genuinamente novos produtos. Esta é a menor proporção de inovação que a Mintel registrou desde que começou a acompanhar novos produtos em 1996. Isso significa que, até agora em 2024, 65% dos lançamentos são “renovações”, ou seja, extensões de linha, reformulações, novas embalagens ou relançamentos.

A queda na inovação ocorre em um momento em que grandes marcas acabaram de aplicar aumentos de preços significativos, em muitos casos sem oferecer benefícios adicionais aos consumidores. Isso facilita a troca para alternativas de marcas próprias pelos consumidores. Por exemplo, em maio de 2024, quase um terço (31%) dos adultos nos EUA admitiu ter comprado mais marcas de lojas nos últimos dois meses. Esses consumidores voltarão automaticamente às grandes marcas quando se sentirem financeiramente mais confiantes?

Desafios nas Américas

Embora todas as regiões tenham experimentado uma queda na inovação de bens de consumo embalados, essa tendência é mais acentuada na América do Norte e na América Latina. Mesmo nos EUA, lar do inovador Vale do Silício, apenas 29% dos lançamentos nos primeiros cinco meses de 2024 são novos produtos, bem abaixo da média global.

Em contraste, o Oriente Médio, a África e a região Ásia-Pacífico são as regiões que mais inovam na indústria de produtos de consumo, refletindo seu crescimento econômico mais rápido em comparação com mercados mais maduros, impulsionado por uma mentalidade empreendedora de “crescimento”. Por exemplo, as últimas previsões econômicas do FMI estimam que a Ásia emergente e em desenvolvimento crescerá 4,9% em 2025, enquanto o Oriente Médio, a Ásia e a Ásia Central crescerão 4,2%, em comparação com apenas 1,8% de crescimento previsto para as economias avançadas.

COVID-19 não é a culpada

Por que a inovação agora se tornou uma minoria? Certamente, a COVID-19 não ajudou. Ela prejudicou a capacidade das equipes de pesquisa e desenvolvimento (P&D) de colaborarem presencialmente e nos laboratórios. Além disso, a COVID-19, juntamente com a guerra na Ucrânia, provocou um choque na economia global, forçando as empresas a adotar uma postura defensiva. Quando as empresas precisam constantemente reformular produtos para lidar com o aumento dos custos de ingredientes, a escassez de matérias-primas e a redução de tamanhos de embalagens, sobra pouco tempo para pensar em novas ideias disruptivas. Do ponto de vista do consumidor, compradores ansiosos também têm se preocupado mais em obter valor pelo seu dinheiro do que em descobrir novos e empolgantes produtos. Como Russell Weiner, CEO da Domino’s, recentemente afirmou ao Wall Street Journal: “os consumidores simplesmente não querem surpresas.”

Como resultado, a inovação total caiu de 42% em 2019 (o ano pré-COVID-19) para 35% nos primeiros cinco meses de 2023. No entanto, essa taxa de declínio não é pior do que a observada entre 2013 e 2019. A queda na verdadeira inovação data de muito antes. Por exemplo, em 2007, o ano anterior à crise financeira global, pouco mais da metade dos lançamentos globais eram novos produtos. Uma década depois, essa participação na inovação havia caído para 43%.

Tendências da indústria de produtos de consumo: ser maior já não significa ser melhor

Após o choque da crise financeira global de 2008-2009, as grandes empresas de bens de consumo embalados podem ter decidido conscientemente inovar menos, preocupadas com o retorno sobre o investimento. Afinal, o professor da Harvard Business School, Clayton Christensen, que desenvolveu a teoria da “inovação disruptiva”, descobriu que, dos cerca de 30.000 novos produtos lançados a cada ano, 95% falham. No entanto, a falta de investimento em P&D por parte das grandes marcas no período pós-crise criou um ambiente favorável para startups, como Harry’s (lâminas de barbear), OLIPOP, Documents e Glossier, que aproveitaram o crescimento da tecnologia digital para conquistar espaço em suas respectivas categorias.

A McKinsey analisou dados da Nielsen e mostrou que, entre 2016 e 2020, apenas 25% do crescimento do setor foi impulsionado por marcas líderes, enquanto marcas pequenas e médias capturaram 45% desse crescimento, e marcas próprias, 30%. Para serem mais disruptivas, as grandes empresas de bens de consumo começaram a criar unidades de capital de risco internas que investem em empresas jovens, ajudando-as a crescer em troca de insights sobre novas tendências de consumo e modelos de negócios ágeis.

Inovação em alimentos e bebidas cai quase pela metade

Ao comparar diferentes indústrias de produtos de consumo, a inovação caiu drasticamente no setor de alimentos e bebidas, que lançou apenas 26% de novos produtos entre janeiro e maio de 2024, em comparação com 50% em 2007. As empresas desse setor têm preferido lançar novas variedades, extensões de linha ou novas embalagens, oferecendo opções novas, mas familiares, aos consumidores. De acordo com Jonny Forsyth, Diretor de Alimentos e Bebidas da Mintel, “a maior parte da inovação nas últimas duas décadas veio do canal de e-commerce. No entanto, fabricantes de alimentos e bebidas precisam lidar com cadeias de suprimentos complexas, margens reduzidas e controle de temperatura ao entregar produtos frescos. As barreiras de entrada, portanto, são muito maiores do que em categorias como beleza, cuidados pessoais, produtos para o lar ou suplementos.”

Marcas de beleza repensam seus modelos de negócios

Clotilde Drapé, Analista Global de Beleza e Cuidados Pessoais, explica que as marcas de beleza também enfrentaram uma desaceleração no número de lançamentos em comparação com os níveis pré-COVID. Embora as marcas de beleza enfrentem menos barreiras de entrada do que as de alimentos e bebidas, elas também estão lidando com desafios significativos. O aumento nos custos de matérias-primas, maior preocupação dos consumidores sobre ingredientes e a redução do poder aquisitivo têm levado as marcas a repensarem seus modelos de negócios nos últimos anos.

Para marcas estabelecidas, reformulações e extensões de linha são um investimento seguro, já que os consumidores estão familiarizados com seus produtos icônicos, e as empresas podem investir em campanhas que trazem uma sensação de novidade. Contudo, a inovação varia regionalmente. A região do Oriente Médio e África está vendo crescimento em novas inovações graças ao surgimento de marcas locais, enquanto outras regiões, como Europa e América do Norte, lutam para recuperar os níveis de inovação pré-COVID. Marcas locais no Oriente Médio competem com marcas internacionais ao se conectarem diretamente com o patrimônio cultural dos consumidores, como faz a SimiHaze Beauty na região.

Nos países europeus, pode demorar mais para que um novo produto chegue ao mercado devido ao aumento da preocupação dos consumidores sobre a transparência dos ingredientes (69% dos adultos franceses concordam que as marcas de beleza devem fornecer mais evidências científicas para validar suas alegações), além da rígida conformidade regulatória. As marcas de prestígio, em particular, precisam navegar com cautela na inovação, pois qualquer reação negativa pode custar milhões e prejudicar a confiança dos consumidores. Esse foi o caso da Guerlain com seu novo creme Orchidée Impériale, que afirmava usar “ciência quântica” e precisou esclarecer publicamente o termo para evitar críticas de “science-washing”.

Grandes marcas enfrentam uma próxima onda de competição em inovação

À medida que a transformação digital dos bens de consumo embalados avança, o velho ditado “inove ou morra” nunca foi tão verdadeiro, especialmente considerando que as grandes marcas têm crescido mais lentamente do que as marcas desafiantes e as marcas próprias. Se os grandes players não aumentarem seus esforços de inovação, essa tendência deve se intensificar conforme avançamos para o final da década de 2020.

Isso se deve ao fato de que a rápida ascensão da Inteligência Artificial (IA) e do e-commerce reduziram as barreiras de entrada para marcas menores e diretas ao consumidor, que podem construir seu capital de marca e vendas online, desenvolver um entendimento detalhado de seus consumidores e, em seguida, se expandir para o varejo físico, onde têm uma maior chance de sucesso.

A IA significa que ser menor é menos desvantajoso, pois os algoritmos podem ajudar a aprimorar a inovação, criar campanhas de marketing, desenvolver insights sobre o consumidor e apoiar o atendimento ao cliente. Um exemplo é a bebida energética húngara Hell, que usa IA para criar e promover novos produtos. Isso não significa que os humanos se tornarão irrelevantes, mas que startups podem crescer com equipes menores. À medida que a IA evolui, os lançamentos também se tornarão mais sofisticados.

O surgimento da IA implica que as grandes marcas de produtos de consumo estão operando em um “mundo em tempo real”. Ciclos de inovação que antes levavam anos agora podem levar apenas meses, e os algoritmos podem interpretar uma vasta gama de novos pontos de dados digitais à medida que eles surgem. Como resultado, as grandes marcas precisam se tornar mais ágeis e rápidas para vencer a corrida pelo “espaço em branco”. Isso também tem implicações sobre como as empresas de pesquisa devem operar. O lançamento da plataforma de pesquisa AI da Mintel transformou os processos de pesquisa. Utilizando os vastos dados proprietários da Mintel e insights humanos, o Mintel Leap fornece as respostas que os clientes precisam com velocidade, qualidade e precisão incomparáveis.

Marcas próprias serão uma ameaça para grandes marcas de produtos de consumo

Recessões frequentemente servem como catalisadores para startups, e se não fosse o aumento das taxas de juros globais, a indústria de produtos de consumo provavelmente teria enfrentado uma onda de novas marcas desafiantes, lideradas por participantes da “Grande Demissão” pós-COVID-19. No entanto, a decisão do Banco Central Europeu (BCE) em junho de 2024 de cortar as taxas de juros na Europa pela primeira vez em cinco anos marca o início de um movimento global dos bancos centrais para reverter as altas taxas de juros.

Enquanto isso, a queda da inflação está elevando a confiança e o otimismo dos consumidores. O rastreador de consumidores da Mintel para maio de 2024 mostra que 37% dos adultos dos EUA sentem que estão em uma situação financeira melhor do que no ano passado, e 36% dos adultos britânicos se sentem “bastante confiantes de que tudo ficará bem”. Se a inflação e as taxas de juros continuarem a cair, espere que as grandes marcas enfrentem muito mais interrupções no final da década de 2020, e que os consumidores se tornem muito mais otimistas e abertos a novos produtos que ofereçam benefícios diferentes.

A segunda grande ameaça para as grandes marcas virá das marcas próprias. A IA está acelerando a digitalização dos supermercados. Por exemplo, câmeras de reconhecimento facial agora conseguem analisar o comportamento e a linguagem corporal dos compradores no Japão, enquanto associações de cartões de clube, aplicativos de compras online e “Carrinhos Inteligentes” alimentados por IA são apenas algumas das maneiras pelas quais os supermercados podem acessar uma infinidade de novos pontos de dados digitais.

Os supermercados podem – e certamente o farão – usar algoritmos de IA para aproveitar esses grandes dados e criar produtos de marca própria melhores e a preços mais competitivos. A inovação será um pilar central para que as grandes marcas de produtos de consumo sobrevivam e prosperem frente a tais desafios conforme entramos na segunda metade da década de 2020. O momento para inovar é agora.

Fonte: Mintel

Feira k – Entrevista com Ricardo Alvarez | Sacmi

Tecnologia inovadora para a indústria farmacêutica é a novidade da...

VER MAIS